В этой статье юрист Евгения Санарова отвечает на вопрос «Как заполнить платежное поручение адвокату?»

РЕКВИЗИТЫ для оплаты юридической помощи:

ИНН 7719115300, КПП 772943001

БИК 044525267

к/с 30101810645250000267 в ГУ Банка России по ЦФО

ВНИМАНИЕ! СОБЛЮДАЙТЕ ТОЧНОСТЬ В НАПИСАНИИ НАИМЕНОВАНИЯ ФИЛИАЛА И ЕГО РЕКВИЗИТОВ, ФАМИЛИИ АДВОКАТА , ОСНОВАНИЯ ПЛАТЕЖА!

ОСНОВАНИЕ ПЛАТЕЖА ПРИ БЕЗНАЛИЧНЫХ РАСЧЕТАХ:

При безналичных расчетах за ведение гражданского /уголовного дела в платежном поручении должно быть указано:

При расчетах по оплате консультаций, абонементного обслуживания, и т.д.:

«Оплата юридической помощи адвоката ____________ (ФИО) по соглашению (№, дата). НДС не облагается»

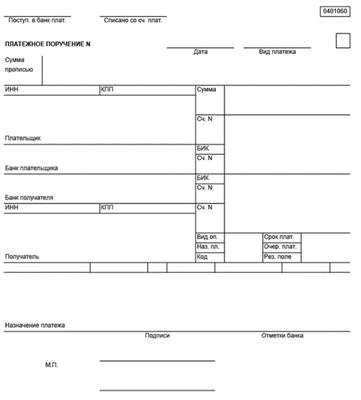

Форма всем давно знакома. Она действует на протяжении многих лет и кардинально ни разу не менялась.

При заполнении платежного поручения следует руководствоваться:

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений производится в хронологическом порядке. Номер должен быть отличен от нуля и содержать не больше 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ. В электронном поручении дата заполняется в формате, установленном банком.

Шаг 2. Указываем вид платежа.

Шаг 3. Статус плательщика.

Его указывают в поле 101, но только по платежам в бюджет. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Обычному плательщику могут пригодиться следующие:

- 01 — налогоплательщик (плательщик сборов) — юридическое лицо;

- 02 — налоговый агент;

- 06 — участник внешнеэкономической деятельности — юридическое лицо;

- 08 — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства;

- 13 — налогоплательщик (плательщик сборов) — иное физическое лицо (клиент банка (владелец счета));

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 16 — участник внешнеэкономической деятельности — физическое лицо;

- 17 — участник внешнеэкономической деятельности — индивидуальный предприниматель;

- 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

- 19 — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 24 — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате суммы налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему), в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве;

- 27 — кредитные организации или их филиалы, составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

- 28 — участник внешнеэкономической деятельности — получатель международного почтового отправления.

Подробнее о статусе плательщика читайте в этом материале.

Шаг 4. Указываем сумму платежа.

Величина оплачиваемой суммы в платежке приводится цифрами и прописью.

В электронном поручении сумма платежа цифрами указывается в формате, установленном банком.

Шаг 5. Заполняем реквизиты плательщика.

- ИНН и КПП;

- наименование или Ф. И. О., если вы ИП или другое самозанятое лицо;

- банковские реквизиты: номер счета, наименование банка, его БИК и корреспондентский счет.

Как правило, реквизиты уже забиты в программу, поэтому заполнять их не придется. В то же время если у вас, например, несколько расчетных счетов, убедитесь, что указали тот, с которого собирались перевести деньги.

Шаг 6. Заполняем реквизиты получателя.

Они те же, что и у плательщика:

- ИНН и КПП;

- наименование;

- реквизиты счета.

Если заполняется платежное поручение на уплату налогов, то в качестве получателя указывается соответствующее УФК, а рядом в скобках — наименование администратора доходов (инспекции или фонда). Реквизиты для уплаты можно узнать в ИФНС или фонде.

Если платеж не налоговый, платежные реквизиты берутся, например, из договора или счета на оплату.

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под банковскими реквизитами получателя платежа. В ней всегда указываются:

- Вид операции. Платежному поручению присвоен шифр 01.

- Очередность платежа. Платежи контрагентам и в счет самостоятельной уплаты налогов, сборов, взносов имеют 5-ю очередь.

- Код. Для текущих налоговых и неналоговых платежей нужно проставить 0. Если оплата идет по документу, в котором есть УИП (уникальный идентификатор платежа), проставляется 20-значный код УИП.

Шаг 8. Указываем информацию о платеже.

В платежках по налогам дополнительно требуется заполнить ряд ячеек над полем 24.

В первую очередь отражается КБК в соответствии с приказом Минфина России от 01.07.2013 № 65н.

О применяемых в настоящее время КБК читайте в этой статье.

Далее идет код по ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он должен совпадать с ОКТМО в декларации по соответствующему налогу.

В следующей ячейке указывается двузначный код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- АП — погашение задолженности по акту проверки.

Следующее поле — налоговый период. В формате ХХ.ХХ.ХХХХ приводится либо периодичность уплаты налогового платежа, либо конкретная дата его уплаты. Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

Образцы заполнения показателя налогового периода:

МС.02.2018; КВ.01.2018; ПЛ.02.2018; ГД.00.2018; 04.09.2018.

Далее следуют ячейки для номера и даты документа, который является основанием платежа. Для текущих налоговых платежей в номере ставят 0, а в качестве даты указывают дату подписания декларации (расчета).

Шаг 9. Подписываем платежное поручение.

Платежку на бумаге должно подписать лицо, чья подпись есть в банковской карточке. Электронное поручение подписывает тот, кто владеет ключом подписи. При наличии печати она проставляется на бумажном экземпляре.

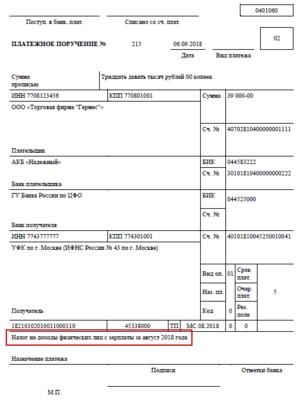

Покажем образец заполнения платежного поручения в 2018-2019 годах на условном примере.

Особенностью поручения будут:

- статус плательщика — код 02, так как организация-плательщик является налоговым агентом;

- КБК для НДФЛ — 18210102010011000110;

- основание платежа — код ТП, т. к. это платеж текущего периода;

- периодичность уплаты — МС.09.2018, поскольку это платеж за сентябрь 2018 года.

Скачать образец заполнения платежного поручения — 2018-2019 можно на нашем сайте.

Рассмотрим на конкретных образцах как правильно заполнить платежное поручение по НДФЛ в 2019 году. Разберемся в нюансах заполнения наиболее важных реквизитов платежки по НДФЛ налоговыми агентами.

Платежки по НДФЛ обязаны оформлять налоговые агенты — юридические лица и индивидуальные предприниматели при уплате налога с доходов своего персонала и лиц, которым они производили выплаты по договорам ГПХ на выполнение работ и оказание услуг.

Внимание! Правильно заполнить сведения о доходах и отчитаться по ним в налоговую вам помогут следующие документы. Скачивайте бесплатно:

Вести учет зарплаты и кадров удобно в программе БухСофт. Она подходит для ИП, ООО, бюджетных учреждений, НКО, банков, страховых организаций и т.д. Программа включает в себя полный кадровый учет, табели, расчет зарплаты для любой системы, калькуляторы больничных и отпускных, выгрузку проводок в 1С, автоматическое формирование всей отчетности (ФСС, 2-НДФЛ, РСВ, персучет и т.д.) и многое другое.

Как правильно заполнить платежное поручение по налогам в 2019 году определяют ЦБ РФ положением от 19.06.2012 № 383-П и Минфин приказом № 107н от 12 ноября 2013 года. Приказ содержит образец платежки, актуальный бланк и реквизиты, а также порядок их внесения.

Поля платежного поручения в 2019 году заполняйте без ошибок, чтобы деньги не попали в невыясненные платежи на счетах Федерального казначейства. Рассмотрим, самые важные поля платежки в части получателя.

Поле 21 “Очередность платежа”. Ставьте код “5”, если уплачиваете НДФЛ самостоятельно в обычном порядке. Когда заплатить НДФЛ требуют инспекторы — поставьте код “3”.

Поле 22 “УИН”. В нем проставьте ноль (“0”). Инспекторы сами идентифицируют перечисленную сумму посредством таких реквизитов, как КБК, КПП, ИНН, ОКТМО и др.

Поле 61 “ИНН получателя”. Здесь указывайте ИНН подразделения инспекции, в которой зарегистрирован головной офис компании или ее обособленное подразделение, которые производили выплаты физическим лицам.

С остальными кодами статусов платежного поручения вы можете ознакомиться в подробной статье “Статусы в платежном поручении в 2019 году”

Поле 103 “КПП получателя”. Здесь указывайте КПП подразделения инспекции, в которой зарегистрирован головной офис компании или ее обособленное подразделение, которые производили выплату.

Поле 104 “КБК” для налоговых агентов имеет следующие значения:

Таблица 1. КБК платежного поручения для уплаты НДФЛ

| Код | Вид платежа |

| 182 1 01 020 10 01 1000 110 | Перечисление налога |

| 182 1 01 020 10 01 2100 110 | Перечисление пени |

| 182 1 01 020 10 01 3000 110 | Перечисление штрафа |

Поле 106 “Основание платежа”. При перечислении налога в бюджет поставьте код “ТП”.

Поле 107 “Период уплаты НДФЛ”. В него впишите период, за который начислен налог. Например, при перечислении НДФЛ с заработной платы, больничных, отпускных выплат за август в сентябре указывают: МС.08.2019. Если платите штраф, то проставьте ноль “0”. ИП на ОСНО при уплате НДФЛ за 2019 год указывает ГД.00.2019.

Особенности заполнения таких полей мы собрали в таблице:

Таблица. Реквизиты плательщика НДФЛ в платежном поручении

ИНН фирмы или ИП, производящих уплату в бюджет. Знаки 1 и 2 не должны иметь значение “0” одновременно.

Если перечисляет третье лицо, оно указывает ИНН фирмы или ИП, за которых осуществляет платеж

КПП фирмы или ИП, производящих уплату в бюджет. Знаки 1 и 2 не должны иметь значение “0” одновременно.

Если НДФЛ перечисляет третье лицо, оно указывает КПП фирмы или ИП, за которых осуществляет платеж

Если перечисляет третье лицо, оно указывает данные фирмы или ИП, за которых осуществляет платеж

По общему правилу, при выплате персоналу заработной платы днем, фактического получения дохода, считается последний день месяца, в котором начислялся такой вид выплат. Удерживают налог в день перечисления физлицам сумм зарплаты. Если это делают частями, то и налог уплачивают с каждой части.

С аванса налог по общему правилу не удерживают. Но произвести удержание нужно при выплате персоналу аванса в последний день месяца или в случае, если за текущий месяц физлица получали доход в натуральном виде либо имели материальную выгоду.

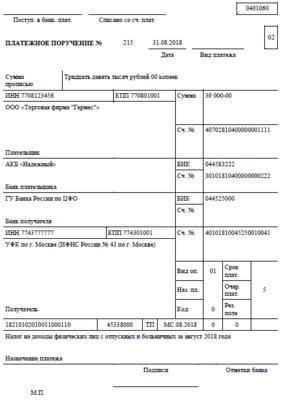

Заполнить платежку нужно в день выплаты заработной платы. Но не позже дня, следующего за днем такой выплаты. Образец заполнения платежного поручения:

Налог с таких лиц удерживают в день выплаты им последнего заработка в и иных доходов, полученных в компании. Уплата НДФЛ и заполнение платежки производится в порядке, который есть в предыдущем разделе.

Заплатить в бюджет подоходный налог с отпускных выплат и больничных пособий нужно до конца месяца, в котором производились такие выплаты. Заполнить платежное поручение нужно датой осуществления выплаты. Но не позднее следующего за ней дня.

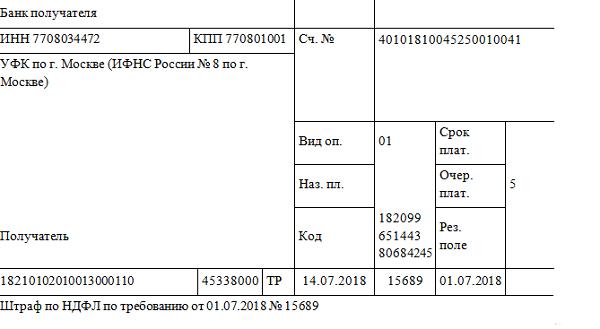

Возможна ситуация, когда у фирмы или ИП при неперечислении налога или его просрочке образовались недоимка и пени или даже штраф.

Пени налоговые органы начислят в целом по организации. Инспекторы учтут дату выплаты персоналу дохода и дату фактического удержания налога.

Отметим: штраф инспекторы выпишут, если налог был неверно отражен в налоговой отчетности и при этом ошибка не была вовремя устранена (пост. КС РФ от 06.02.2018 № 6-П). Если же сумма показана в отчетности верно, то нужно просто погасить задолженность и заплатить в бюджет пени по просрочке. Уточненную декларацию при этом в ИФНС не представляют. Но налог и пени по нему следует уплатить в бюджет до обнаружения недоимки инспекторами (пост. Президиума ВАС РФ от 18.03.2014 № 18290/13).

ИП на ОСНО обязаны перечислить налог со своих доходов не позднее 15 июля следующего за налоговым периодом, по которому следует отчитаться.

Наиболее распространенные ошибки, которые допускают в платежном поручении и порядок их исправления представлены в таблице ниже: