В этой статье юрист Евгения Санарова отвечает на вопрос «Как оформить платежное поручение адвокату?»

Для того чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение. Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных. Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 № 107н. Используется форма 0401060, приведенная в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Образец заполнения платежки НДФЛ 2019 года вы найдете ниже.

Оплату налога нужно осуществить не позже одного рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства.

Следовательно, если вы в один день перечисляете НДФЛ с зарплаты за предыдущий месяц и с отпускных за текущий месяц, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение (письмо ФНС от 12.07.2016 № ЗН-4-1/12498@).

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен свой номер. Разберем правила подробнее.

В поле 101 должен проставляться статус плательщика. При оплате НДФЛ бюджетная организация является налоговым агентом, поэтому указываем код 02.

Еще одним важным реквизитом является код КБК, в платежном поручении для этого нужно заполнить специальный реквизит — поле 104.

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0.

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ 2019.

Первое отличие — КБК (реквизит 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Новшеством в исполнении обязанности по уплате налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ является возможность ее реализации другим лицом (вместо налогоплательщика, налогового агента, плательщика сборов, страховых взносов) (п. 1, 8, 9 ст. 45 НК РФ в редакции Федерального закона от 30.11.2016 № 401-ФЗ). Выясним, каким образом в этом случае должно быть заполнено платежное поручение, дабы не возникло сомнений, кто и за кого произвел уплату налога (иного платежа).

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ утверждены Приказом Минфина РФ от 12.11.2013 № 107н. С учетом изменений, внесенных в ст. 45 НК РФ, согласно которым налогоплательщикам разрешена уплата налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ через иных лиц, указанный документ скорректирован Приказом Минфина РФ от 05.04.2017 № 58н, действующим с 25.04.2017. О том, какие конкретно изменения готовятся, ФНС упредила в Письме от 17.03.2017 № ЗН-3-1/1850@.

Обратите внимание: Налоговым кодексом не предусмотрены ограничения по возможности уплаты налогов за налогоплательщиков как физическими, так и юридическими лицами (письма Минфина РФ от 07.04.2017 № 03-02-08/20918, от 03.04.2017 № 03-02-07/2/6675).

При составлении распоряжений о переводе денежных средств в уплату чужих налогов следует обратить внимание на порядок заполнения следующих полей:

Остановимся более подробно на заполнении каждого из перечисленных полей в платежном поручении (форма этого документа приведена в приложении 2 к Положению о правилах осуществления перевода денежных средств, утв. ЦБ РФ 19.06.2012 № 383-П).

юридическое лицо в реквизите под номером 8 отражает свое полное или сокращенное наименование;

физическое лицо – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ.

Статус плательщика

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – юридическое лицо

Участник внешнеэкономической деятельности – юридическое лицо

Плательщик – юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами)

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель

Участник внешнеэкономической деятельности – индивидуальный предприниматель

Организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке

Чтобы закрепить изложенное, приведем примеры заполнения платежного поручения на уплату чужих налогов (страховых взносов).

Пример 1.

Пример 2.

Изменим условия примера 1. Общество и предприниматель договорились, что первое перечислит в мае 2017 года за ИП в бюджет страховые взносы на обязательное пенсионное страхование по работникам за апрель 2017 года в размере 27 600 руб. У общества открыт расчетный счет № 40702810751080000372 в том же банке, что и у ИП.

Дудина Анна Павловна — АДВОКАТ т. 8-777-276-672-0

Коротко об оказываемой юридической помощи:

Виды юридической помощи ( минимальный гонорар в тенге)

консультация в офисе (кратко и онлайн) — 3_000

консультация (подробная и онлайн и/или письменно) — 6_000

составление претензии, жалобы, заявления, запроса или иного документа — 10_000

составление иска, договора — 15_000

оформление недвижимости, земли — 50_000

оформление наследства — от 80_000 (у нотариуса, направление запросов, без судебного разбирательства; в исключительных случаях — от 60_000 тенге)

представительство в суде 1й инстанции — 100_000 (в исключительных случаях — 80_000, по нескольким — от 60_000 за каждое)

представительство в апелляционной судебной инстанции — 50_000 (в исключительных случаях — 30_000, по нескольким делам или инстанциям — от 20_000 за каждое дело)

подготовка документов и отправка онлайн (через судебный кабинет или др.сервисы) в одной инстанции — 50_000 (в исключительных случаях — 40_000, по нескольким делам или инстанциям — от 30_000 за каждое дело)

участие в одном судебном заседании, организации — 25_000 (не практикую, в исключительных случаях)

оформление товарных знаков, лицензий — 30_000

регистрация ЮЛ, ИП и К/Х — 30_000

Область специализации: гражданское право, в том числе такие направления как хозяйственное (включая гос.закупки), медийное (со СМИ), наследственное, транспортное, договорное (включая безнотариальное) и оформление движимого и недвижимого имущества; административное право, оказание правовой помощи организациям, ИП и К/Х.

Оказание юридической помощи онлайн по Казахстану и России.

В последнее время в основном специализируюсь на спорах между ЮЛ, включая госзакупки. Для ФЛ и ЮЛ: оформление недвижимости (в основном через суд) и земельных участков (в основном внесудебный порядок). Также специализируюсь на спорах, связанных с ДТП (взыскание ущерба от ДТП: стоимость потери товарного вида автомобиля, восстановительный ремонт и др.).

Уголовными делами занимаюсь если это сопутствующие с гражданскими делами.

В особых случаях защищаю интересы в суде по уголовным делам, а в органах полиции стараюсь не представлять интересы (по необходимости).

Специализируюсь на оформлении наследства: восстановление сроков, споры, оформление — регистрация прав и до самой продажи.

Представляю интересы иностранцев (в основном Россиян) в Костанае в суде и в организациях, а также интересы лиц из других городов Казахстана в Костанае.

Отдельное направление: юридическая помощь в судах и организациях РОССИИ, включая подготовку исковых заявлений, оплату гос.пошлины (в СУДЫ общей юрисдикции, в арбитражные суды, мировому судье и в международный коммерческий арбитражный суд).

В настоящий момент оплата на личный счет, реквизиты предоставляются при заключении договора

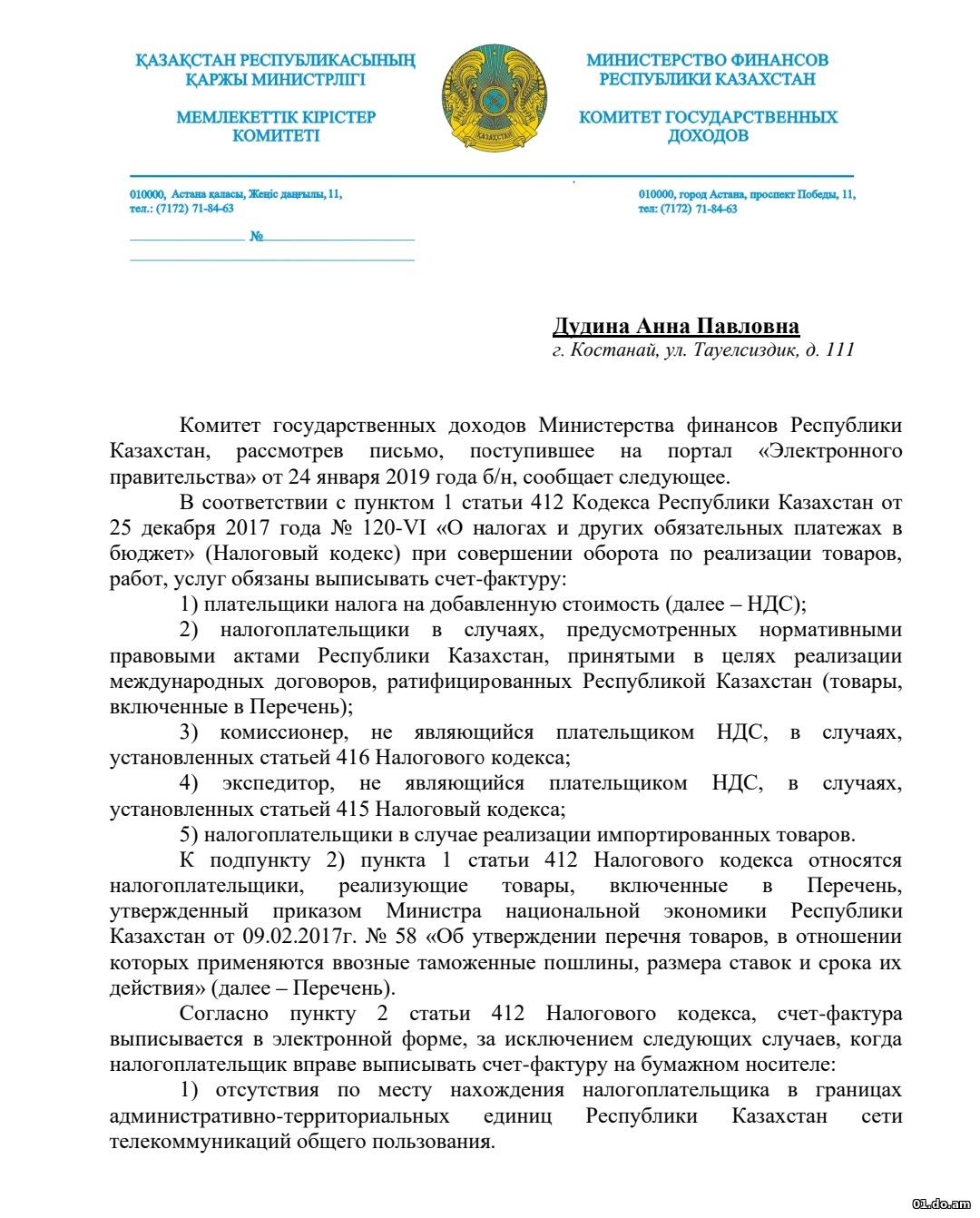

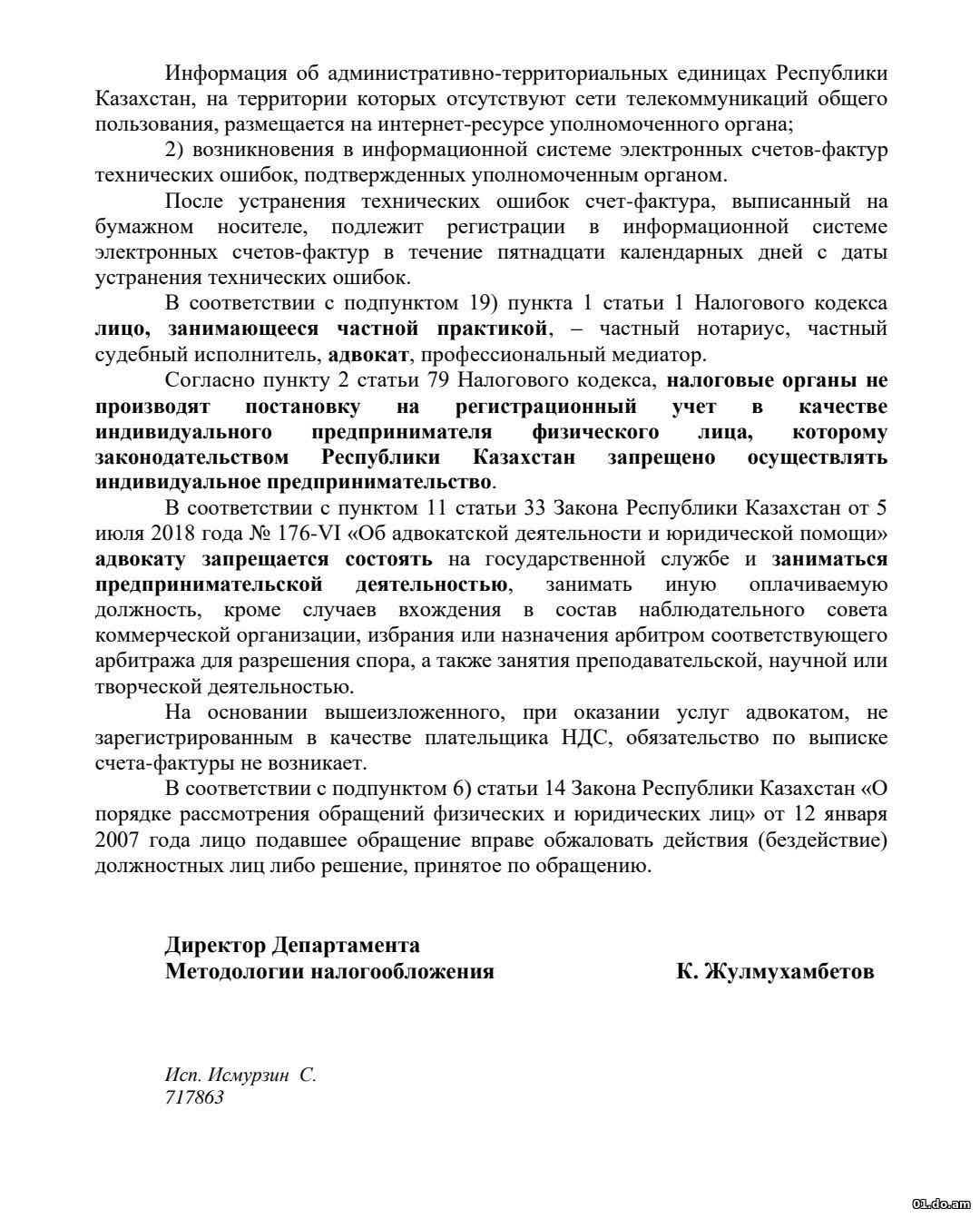

Адвокаты не должны предоставлять счет-фактуры

КГД подтвердил, что у адвоката , не зарегистрированного в качестве плательщика НДС, обязательство по выписке счета-фактуры не возникает.

Данные для оплаты на 2018 год (в настоящий момент до перечисления необходимо уточнять)

Дудина Анна Павловна -адвокат Костанайской областной коллегии адвокатов ЮК№2

адрес: Костанай, ТӘУЕЛСІЗДІК (бывшая — Тарана), 111; Юридическая консультация№

наименование консультации: Филиал Костанайской областной коллегии адвокатов «Юридическая консультация № 2 города Костаная» БИН 030741005145 счёт KZ 748560000000046773 КНП 17, в банке АО Банк Центр Кредит Бик KCJBKZKX

важно при оплате: в платежном поручении обязательно указание назначения платежа — оплата за оказание юридической помощи адвокатом Дудиной А.П. по договору