В этой статье юрист Евгения Санарова отвечает на вопрос «Как адвокату выставить счет?»

Это важно помнить при оплате документа или иных ссылках на него! Счет-договор может быть подписан одной стороной сделки (т.е. исполнителем) и выступать в качестве оферты, либо подписывается обеими сторонами – и заказчиком, и исполнителем, — выступая в качестве полноценного договора. Счет-договор состоит из двух частей: В самом низу после табличной части счета указываются полные реквизиты обеих сторон сделки, ставятся подписи руководителей компаний, между которыми заключается соглашение, и печати сторон.

Если же счет-договор является офертой, то его подписание осуществляется только стороной-исполнителем – и в документе указываются лишь ее реквизиты.

По желанию заказчика дополнительно к счету-договору может быть заключен договор в обычном формате.

Разберем, какие бывают оферты: В статье 441 ГК РФ написано, что перед заключением соглашения можно предоставить оферту.

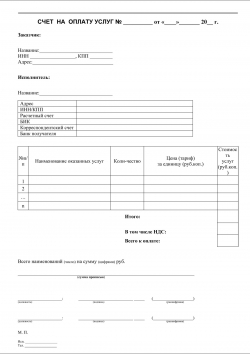

В качестве примера приведем образец счет-договора на оказание услуг.

- его номер;

- поставщик,

- перечень товаров, работ или услуг и стоимость;

- дата составления;

- наименование и реквизиты организации-составителя;

- наименование документа (название очевидно);

- получатель,

- НДС (ставка и сумма) либо сведения, почему не облагается НДС.

Шаг 1. Укажите реквизиты организации-поставщика (наименование, юридический и фактический адрес, контакты, прочие сведения).

Шаг 2. Заполните раздел о получателе. Укажите ИНН, КПП и банковские реквизиты. Шаг 3. Впишите номер и дату документа.

Получите консультацию по вашему вопросу!

Оформление счёта на оплату занимает не более 30 секунд. Готовый документ можно скачать в формате pdf или в xls. Теперь его необходимо распечатать, поставить подпись, печать и отправить клиенту.

Ещё никогда оформление документа не было настолько простым.

Вам понадобится всего несколько секунд и пара кликов мышкой, чтобы подготовить необходимую документацию и отправить её через интернет в налоговую инспекцию. Вы можете не беспокоиться об актуальности форм.

Не нужно быть бухгалтером, чтобы вести учет и сдавать отчетность!

Также, документ может быть подписан должностным лицом, уполномоченным на то соответствующим приказом или доверенностью.

Сегодня, друзья мои, поговорим мы о счетах. Организации и индивидуальные предприниматели, оказывая услуги, выставляют счета на оплату. Типовой форма счета нет, каждая организация или ИП может разработать свою форму.

пункт о сроках оплаты счета пункт о подписи заказчика в получении оригинала счета Пропуски и задвоение номеров счетов не являются нарушениями, т.к. счет на оплату не является первичным учетным документом.

Строгих правил по оформлению счета не существует, но по сложившимся стандартам информацию в нем располагают в определенном порядке. Все так привыкли, поэтому усложнять восприятие информации, нарушая устоявшийся порядок, ни к чему.

Как правильно выставить счет на оплату от ИП в 2019 году: Поскольку электронные образцы обладают такой же юридической силой, как и бумажные, проще выставить счет на оплату от ИП онлайн, отослав его на электронную почту.

Предприниматели оплачивают НДС только на общем режиме налогообложения, на УСН и ЕНВД все обязательные платежи заменяются единым налогом.

нужно собрать пакет документов — об этом вы узнаете в нашем материале. Здесь вы узнаете, какие документы следует собрать для открытия расчетного счета для ООО.

С точки зрения законодательства, счет — документ, для подтверждения подлинности которого достаточно простой электронной подписи, которой являются логин и пароль от электронной почты отправителя, либо идентификационные данные администратора сайта. Повторимся, что этот документ приобретает юридическую

Бланк счета на услуги Оформление такого документа, как счет на оплату услуг, должно иметь под собой основания — первичные документы, подтверждающие факт оказания услуг заказчику, иначе счет, выставленный исполнителем, может быть попросту проигнорирован. В самом счете на оплату услуг в предусмотренных полях необходимо указать данные заказчика, данные исполнителя, перечень и объем оказанных услуг или проведенных работ, итоговую сумму, которую предполагается получить.

Данные, идентифицирующие стороны договора, должны совпадать с теми, что указаны в реквизитах сторон в тексте договора на оказание услуг. Если же заказчик официально уведомлял об изменении своих реквизитов, должны быть указаны новые реквизиты.

Образец счета на оплату (к письмам Управления Судебного департамента в Кировской области от 18.05.2011 г.

Киров, ул. Молодой Гвардии, 90

Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом. С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- сведения об обслуживающем счёт банке,

- КПП,

- полное наименование предприятия,

- его ИНН,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

О и расшифровка.

Строгих правил по оформлению счета не существует, но по сложившимся стандартам информацию в нем располагают в определенном порядке. Все так привыкли, поэтому усложнять восприятие информации, нарушая устоявшийся порядок, ни к чему.

Как правильно выставить счет на оплату от ИП в 2018 году:

- В шапке размещают личные данные поставщика и покупателя.

- Затем переходят к банковским реквизитам.

- После указывают порядковый номер документа и дату его составления.

- Перечень услуг или работ, количество, цена и стоимость.

- Если товар реализуется с НДС, нужно добавить для него отдельную графу.

- если дебет выставляется ИП на общем режиме или предприятием, то в форме требуется прописать ставку НДС с выделением его суммы.

Счет-фактура – основной документ по НДС. Если получатель не платит налог, то фактуру выписывать не разрешается.

Здесь нужно согласие сторон, оформленное в письменном виде.

Неплательщикам НДС нужно выписывать подобные счета, если:

- они выступают налоговыми агентами;

- выполняют обязанности посредника;

- товар импортируется из- за границы.

По предоплате от покупателя поставщику необходимо оформить на аванс счет-фактуру. После отгрузки товара счет регистрируется в журнале покупок.

- С организацией нужно составить договор, где будет прописано оказание товаров/услуг за определенную плату.

Счета не относятся к официальным документам бухгалтерии. Нет какой-либо установленной формы, которая устанавливает общепринятый вид документа или стандартизирует его.

Чтобы выставить счет на оплату от ИП (электронный,

бумажный документ), нужно указать следующие данные:

- реквизиты предприятия/ИП (код идентификации, правовую форму хозяйствующего субъекта, юридический адрес ООО, наименование организации);

- реквизиты банка (БИК, наименование, фактический адрес, номер счета);

- ОКПО, ОКОНХ (при наличии).

После внесения реквизитов предпринимателя и получателя предоставляется номер, присвоенный счету, дата создания документа.

Иногда предпринимателю-продавцу приходится выставлять счета на оплату товаров или услуг. Форма и содержание этого документа не регулируются законодательством, но в течение долгой практики его применения сложились некоторые единые стандарты.

Счет — это документ, который выставляется продавцом.

-

Посредник использует вторую часть в журнале по учёту, чтобы зарегистрировать фактуру от продавца.

Достаточно проанализировать проблемы, с которыми на практике сталкиваются чаще всего:

- Уполномоченные лица не расшифровывают свои подписи. Такая ошибка исключена только для документов в электронной форме.

На видео: Как выставить счет клиенту?

Хозяйствующие субъекты на спецрежимах (ЕНВД, УСН) не являются плательщиками НДС. Поэтому они не выставляют счета-фактуры. Однако контрагенты нередко просят их выставить дебет.

Пример оформления счета без НДС:

Пример оформления счета с НДС:

Счет, как мы уже отметили, можно разработать самостоятельно. Его можно сделать в Excel или в Word и использовать созданный файл как шаблон. Счет может быть оформлен как на бланке продавца, так и без него. Для автоматического формирования счетов на оплату можно воспользоваться также бухгалтерскими программами или электронными сервисами.

Счет на оплату обязательно должен иметь порядковый номер. Их новая нумерация начинается с начала каждого года.

НДС только на основании данного документа.

Обязанность по уплате НДС у физических лиц отсутствует. Потому и счёт выставлять они не могут. Но есть следующие способы для решения проблемы, если необходимость в оформлении бумаги всё-таки возникла:

- Составление договора на предоставление услуг с организацией, на основании которого и получается оплата.

- Оформление ИП/ЗАО/ООО.

Но при прямом выставлении счета от физических лиц — документ лишается юридической силы.

Из обязательных для документа сведений можно выделить:

- Номер счета, дата, когда он был выписан.

- Итоговая сумма по платежу, с обязательным выделением части НДС.

Счёт – один из самых важных документов, который подтверждает наличный и безналичный расчёт между двумя сторонами. В нём обязательно указываются реквизиты продавца либо того, кто произвёл работы.

Должны присутствовать и данные по банку, отвечающему за денежные переводы. И перечень товаров и услуг, подлежащих оплате.

В законодательстве нет правила, которое запрещало бы проводить сделки вообще без счёта.

Обязанность по оформлению документа отсутствует, если в договоре между продавцом и покупателем нет строгого требования.

К примеру, при передаче изначально неопределённой суммы от одной стороны второй. При оплате услуг по связи счёт выставляется обязательно.

В электронной подписи данные в необходимом объёме присутствуют изначально.

- Нарушается пятидневный срок, за который надо выставить фактуру. Обычно это происходит, когда путают время составления со временем выставления.

Это происходит из-за того, что в самом законодательстве отсутствует чёткое определение терминов. - Неполучение документа в налоговый период, за который к вычету заявлен НДС. Для избавления от этой ошибки необходимо хранить конверты и квитанции. Помогает ведение журнала общей почты.

- Разные даты ставят на экземплярах для продавца и покупателя.

Обычно причина кроется в исправлениях. Если счета-фактуры имеют разные данные, они не могут стать доказательством совершения сделки. - Подписи главного бухгалтера, руководителя.

Если же клиент заказывает товар время от времени и в разных количествах, по каждой отдельной сделке осуществляется выставление счета, в котором обозначается стоимость разовой покупки. Заключить договор все равно придется, но в нем указываются только общие положения о сотрудничестве.

Счет выставляется и в таких ситуациях:

-

Контрагенты не успели заключить договор, а поставку товара нужно осуществить в сжатые сроки.

Поставщик может сформировать счет на оплату, а чуть позднее стороны скрепят свои отношения договором.

Если отразить в документе все условия сотрудничества, присущие договору, он будет выполнять роль оферты. То есть оплаченный счет станет подтверждением заключения сделки между двумя контрагентами, и его можно будет использовать в суде.

Чтобы ваш контрагент смог оплатить счёт, в нём должны быть указаны следующие данные:

- Название ИП.

- ИНН предпринимателя.

- Реквизиты банковского счёта (номер счёта, номер корреспондентского счёта, БИК, ИНН, КПП, форма собственности и название банка).

- Форма собственности и название или Ф.

И. О.

Согласно пп. 1 п. 1 ст. 146 НК РФ операции по реализации товаров (работ, услуг) на территории Российской Федерации признаются объектом обложения НДС. При этом операции, не подлежащие обложению этим налогом, предусмотрены ст. 149 НК РФ. Так, в соответствии с пп. 14 п. 3 ст. 149 НК РФ не подлежит обложению НДС оказание услуг адвокатами, связанных с осуществлением ими профессиональной деятельности.

В соответствии со ст. 2 Федерального закона от 31.05.2002 N 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» адвокатом является лицо, получившее в установленном порядке статус адвоката и право осуществлять адвокатскую деятельность. При этом согласно п. 1 ст. 21 данного Закона адвокат, принявший решение осуществлять адвокатскую деятельность индивидуально, учреждает адвокатский кабинет, являющийся одной из форм адвокатского образования.

Таким образом, оказываемые в связи с осуществлением профессиональной деятельности услуги адвокатов, учредивших адвокатские кабинеты, НДС не облагаются.

Что касается составления счетов-фактур адвокатами, учредившими адвокатские кабинеты, то пп. 1 п. 3 ст. 169 НК РФ предусмотрено составление счетов-фактур при совершении операций, не подлежащих обложению НДС в соответствии со ст. 149 настоящего Кодекса. Поэтому адвокаты, учредившие адвокатские кабинеты, при оказании услуг, связанных с осуществлением ими профессиональной деятельности, составляют счета-фактуры в порядке, установленном п. 5 ст. 168 НК РФ. При этом на основании п. 7 ст. 168 НК РФ в случае осуществления адвокатами, учредившими адвокатские кабинеты, наличных денежных расчетов за услуги, оказываемые непосредственно населению, обязанность по выставлению счетов-фактур считается выполненной, если они выдали покупателям услуг кассовые чеки.

Е.Н.Вихляева

Главный специалист

Департамента налоговой

и таможенно-тарифной политики

Минфина России

Подписано в печать

08.08.2005

«Налоговый вестник», 2005, N 9